Poznaj możliwości spłaty takiego długu i konsekwencje skorzystania z takich rozwiązań dla bieżącej zdolności kredytowej czy utrzymania zarządu nad firmą.

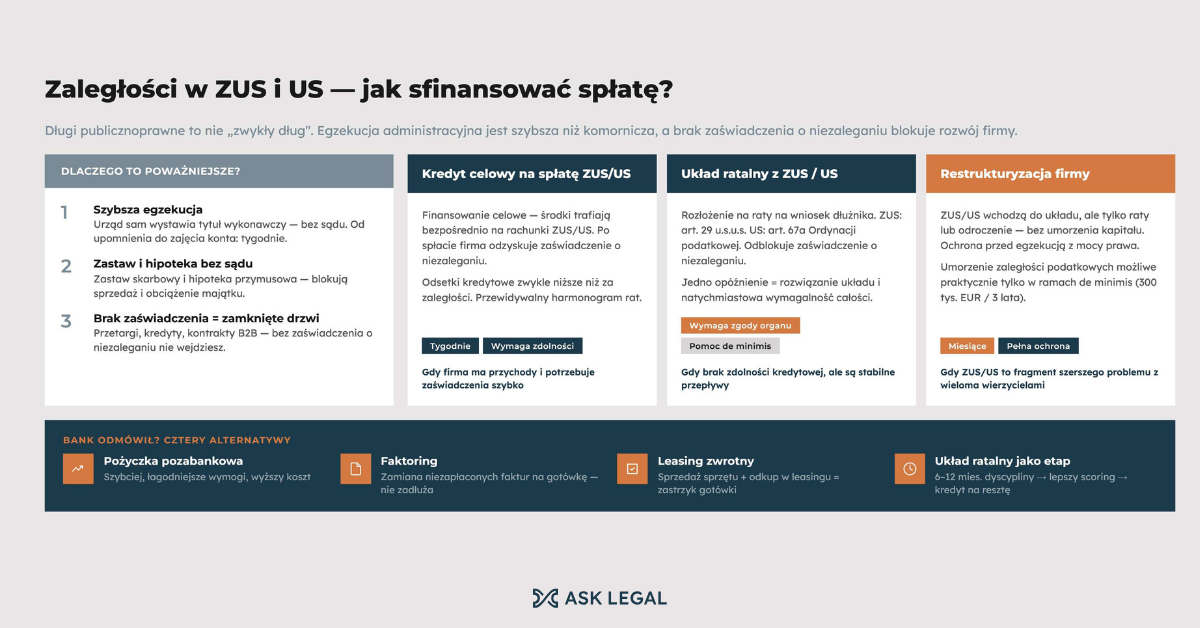

Dlaczego zaległości w ZUS i US są poważniejsze niż długi wobec kontrahentów?

Długi publicznoprawne różnią się od długów cywilnoprawnych w trzech kluczowych aspektach:

- Po pierwsze - tempo egzekucji. Urząd nie musi iść do sądu po tytuł wykonawczy. Wystawia tytuł wykonawczy samodzielnie (art. 26 ustawy o postępowaniu egzekucyjnym w administracji) i może od razu kierować go do egzekucji. W praktyce od pierwszego upomnienia do zajęcia rachunku bankowego mijają tygodnie, nie miesiące.

- Po drugie - zakres zabezpieczenia. ZUS i urząd skarbowy mogą ustanowić zastaw skarbowy na ruchomościach i prawach majątkowych dłużnika oraz hipotekę przymusową na jego nieruchomościach - bez konieczności prowadzenia sprawy sądowej. Wpis do rejestru zastawów skarbowych skutecznie zablokuje sprzedaż lub obciążenie majątku.

- Po trzecie - widoczność dla rynku. Zaświadczenie o niezaleganiu w ZUS lub US to dokument wymagany przy większości przetargów, kredytów bankowych i dużych kontraktów B2B. Dopóki masz zaległości, nie dostaniesz takiego zaświadczenia, a to często oznacza zamknięcie drzwi do nowych źródeł finansowania i klientów.

Zaległości w ZUS i US mogą aktywnie blokować zdolność firmy do generowania przychodów i pozyskiwania kapitału.

Trzy realne ścieżki spłaty - co wybrać?

Wybór właściwej drogi zależy od:

- skali zaległości,

- stanu finansowego firmy,

- relacji z bankami,

- perspektyw biznesowych na najbliższe 12–24 miesiące.

Każda ścieżka ma różny profil kosztu, ryzyka i szybkości.

Ścieżka 1: Kredyt na spłatę zaległości ZUS i US

Najszybsza drogą, jeżeli firma ma jeszcze zdolność kredytową, będzie kredyt na spłatę ZUS i US. Bank lub pożyczkodawca pozabankowy udziela finansowania celowego, z którego środki trafiają bezpośrednio na rachunki ZUS/US. Po spłacie zaległości firma odzyskuje zdolność do uzyskania zaświadczenia o niezaleganiu i odblokowuje ścieżki rozwoju.

Kiedy ta ścieżka ma sens:

- firma generuje bieżące przychody, ale ma lukę kapitałową na spłatę zaległości,

- rata kredytowa mieści się w realnych przepływach operacyjnych,

- w najbliższych 6–12 miesiącach firma potrzebuje zaświadczenia o niezaleganiu (przetargi, kontrakty, kolejne kredyty),

- zaległości są na wczesnym etapie.

Czas realizacji takiej ścieżki działania tood kilkunastu dni do kilku tygodni- zależnie od banku, kompletności dokumentów i skomplikowania sprawy. W niektórych produktach pozabankowych uruchomienie bywa szybsze, ale koszt odpowiednio wyższy.

Pamiętaj jednak, że zastępujesz jeden rodzaj odsetek (od zaległości publicznoprawnych) drugim (od kredytu). W praktyce odsetki kredytowe bywają niższe od odsetek za zaległości podatkowe, ale zawsze trzeba to policzyć w konkretnym przypadku. Ważną korzyścią jestprzewidywalność- sztywny harmonogram rat zamiast rosnącego, niepewnego długu.

Ścieżka 2: Układ ratalny z ZUS lub urzędem skarbowym

Zaległości można rozłożyć na raty na wniosek dłużnika, za zgodą organu skarbowego czy ZUS. W przypadku ZUS podstawą jest art. 29 ustawy o systemie ubezpieczeń społecznych, a w przypadkuUS- art. 67a Ordynacji podatkowej.

Warto pokusić się o rozłożenie płatności publiczno-prawnych na raty, gdy:

- firma nie ma zdolności kredytowej lub bank odmówił finansowania,

- zaległości są duże (setki tysięcy złotych), a rata kredytu byłaby niemożliwa do udźwignięcia,

- przewidywalne przepływy pieniężne firmy w najbliższych miesiącach pozwalają na stałą, miesięczną wpłatę.

Jednak musisz liczyć się z ograniczeniami:

- układ wymaga wniosku, uzasadnienia ekonomicznego i zaakceptowania go przez organ -nie jest automatyczny,

- organ często żąda zabezpieczenia (np. hipoteki lub poręczenia),

- jedno opóźnienie w płatności raty może skutkować rozwiązaniem układu i natychmiastowym postawieniem całej zaległości w stan wymagalności,

- układ ratalny z ZUS/US stanowiący pomoc de minimis trafia do rejestru pomocy publicznej (SUDOP) i jest widoczny dla podmiotów weryfikujących firmę.

Układ ratalny to bezpośrednie narzędzie finansowe, które rozwiązuje problem braku możliwości uzyskania zaświadczenia o niezaleganiu ze składkami.

Zgodnie z art. 306e § 5 Ordynacji podatkowej, jeśli zapłata zaległości podatkowej została odroczona lub rozłożona na raty decyzją urzędu skarbowego, uznaje się, że podatnik nie posiada zaległości podatkowych do dnia upływu nowych terminów płatności.

Analogicznie dla ZUS – art. 29 ust. 5 ustawy o systemie ubezpieczeń społecznych pozwala otrzymać zaświadczenie o niezaleganiu w opłacaniu składek, pod warunkiem terminowego regulowania rat i braku innych zaległości.

Uwaga: te reguły nie mają zastosowania do zaległości objętych układem zawartym w postępowaniu restrukturyzacyjnym.

Ścieżka 3: Postępowanie restrukturyzacyjne

Gdy skala zadłużenia jest znaczna i obejmuje nie tylko ZUS/US, ale też kontrahentów, banki czy leasingodawców, warto rozważyć formalne postępowanie restrukturyzacyjne. Ustawa z dnia 15 maja 2015 r. Prawo restrukturyzacyjne przewiduje cztery tryby (PZU, PPU, PU, sanacja), w ramach których można zawrzeć układ z ogółem wierzycieli.

Co z należnościami ZUS i US w restrukturyzacji?

Należności ZUS z tytułu składek są objęte układem z mocy prawa, ale propozycje układowe mogą zakładać wyłącznie rozłożenie długu na raty lub odroczenie terminu płatności.

Natomiast zaległości wobec urzędu skarbowego wchodzą do układu, ale zakres możliwych propozycji jest ograniczony. Jeżeli restrukturyzacja tych zobowiązań stanowi pomoc publiczną (a zazwyczaj stanowi), zgodnie z art. 156 ust. 3 Prawa restrukturyzacyjnego może polegać wyłącznie na odroczeniu terminu płatności lub rozłożeniu na raty.

Umorzenie zaległości podatkowych jest możliwe praktycznie tylko w granicach pomocy de minimis (obecnie 300 000 EUR w ciągu 3 lat).

Kiedy restrukturyzacja ma sens:

- zaległości w ZUS/US to tylko fragment szerszego problemu firmy,

- grozi postępowanie egzekucyjne ze strony wielu wierzycieli jednocześnie,

- firma ma zdolność operacyjną do kontynuacji działalności, ale potrzebuje ochrony prawnej przed egzekucją.

Restrukturyzacja jest procesem formalnym, trwającym od kilku do kilkunastu miesięcy. Nie jest narzędziem „na już" - dla natychmiastowego problemu płynnościowego kredyt celowy jest szybszy – podkreśla ekspert ASK.

Co zrobić, gdy bank odmówi kredytu na spłatę ZUS/US?

Odmowa banku nie kończy drogi - rynek finansowy jest znacznie szerszy niż sektor bankowy. Możliwe alternatywy:

- Finansowanie pozabankowe dla firm- pożyczki udzielane przez wyspecjalizowane instytucje pożyczkowe, działające poza prawem bankowym. Szybsze procedury, łagodniejsze wymogi dokumentacyjne, ale odpowiednio wyższy koszt.

- Faktoring- jeżeli firma ma dużą bazę niezapłaconych faktur od kontrahentów, zamiana faktur na gotówkę może dać środki na spłatę zaległości szybciej i taniej niż kredyt.

- Leasing zwrotny- firma sprzedaje posiadany sprzęt lub maszynę instytucji leasingowej i natychmiast odkupuje ją w formie leasingu. Jednorazowy zastrzyk gotówki, który można przeznaczyć na spłatę ZUS/US.

- Układ ratalny jako etap pośredni- czasem warto najpierw wynegocjować układ z ZUS/US, odbudować dyscyplinę płatniczą przez 6–12 miesięcy, a następnie ubiegać się o kredyt na spłatę pozostałej części układu z lepszym scoringiem.

Ostateczny dobór ścieżki wymaga rzetelnej analizy całokształtu sytuacji - pojedyncza odmowa banku nie oznacza, że nie ma opcji.

ARTYKUŁ SPONSOROWANY.

Powyższy materiał ma charakter wyłącznie informacyjny i promocyjny. Nie stanowi on porady prawnej, podatkowej ani finansowej. Wydawca nie ponosi odpowiedzialności za skutki decyzji podjętych na podstawie powyższego tekstu.

Komentarze