Jeden strach powstrzymuje ludzi przed ogłoszeniem upadłości skuteczniej niż wszystkie inne razem wzięte: „zostanę z niczym, syndyk zabierze mi całą wypłatę". Jeśli zarabiasz najniższą krajową, ten strach nie ma podstaw prawnych. W 2026 r. z pensji minimalnej - 3 605,85 zł netto - syndyk nie weźmie ani złotówki, niezależnie od tego, jak wysokie są Twoje długi. Cała kwota jest chroniona jako tzw. kwota wolna od zajęcia.

Ale przy wyższych zarobkach pojawia się mechanizm, którego mało kto się spodziewa i właśnie o nim warto wiedzieć, zanim podejmiesz decyzję, czy ogłosić upadłość.

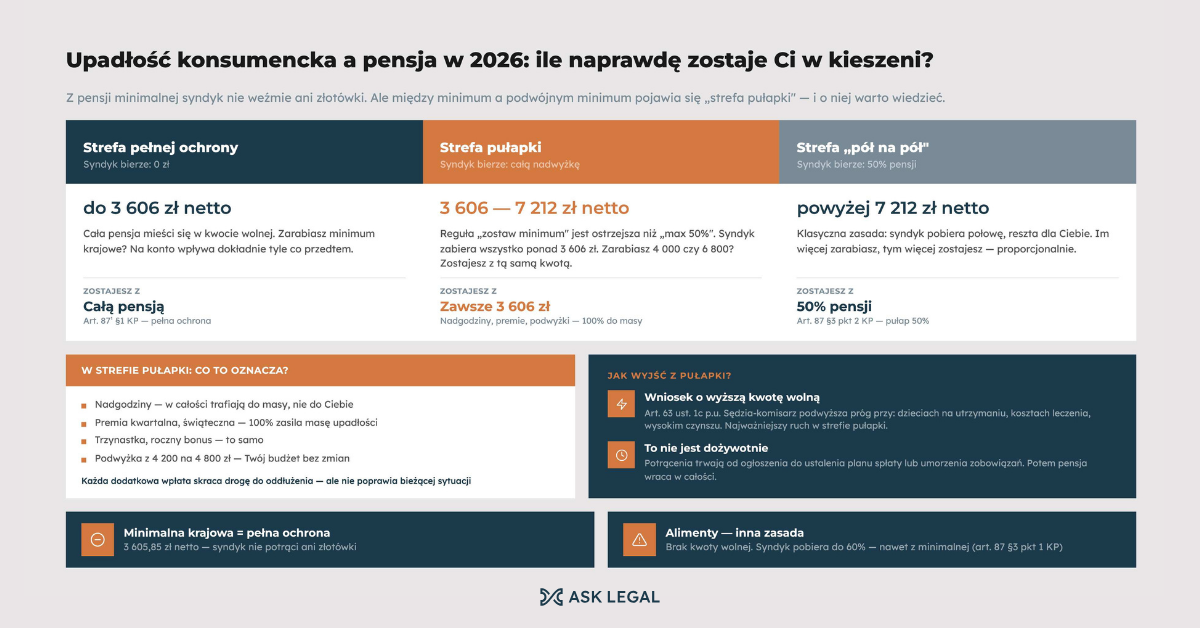

Jak syndyk może zająć Twoją pensję?

Po ogłoszeniu upadłości konsumenckiej Twoim majątkiem zarządza syndyk, a część dochodu zasila tzw. masę upadłości, z której spłacani są wierzyciele. Ważne jest jednak to, że wynagrodzenie trafia do masy tylko w takiej części, w jakiej mogłoby je zająć komornik- to, co jest wolne od zajęcia, w ogóle do masy nie wchodzi (art. 63 ust. 1 Prawa upadłościowego, który w sprawie pensji odsyła do Kodeksu pracy).

Działają tu jednocześnie dwie reguły:

- syndyk może przejąć najwyżej połowę wynagrodzenia netto (art. 87 § 3 pkt 2 Kodeksu pracy),

- upadłemu zawsze musi zostać co najmniej pełne minimalne wynagrodzenie netto (art. 87¹ § 1 pkt 1 k.p.).

W praktyce syndyk pobiera kwotę niższą z tych dwóch: albo 50% pensji, albo nadwyżkę ponad chronione minimum- w zależności od tego, która jest mniejsza. I to właśnie z tego prostego „która mniejsza" rodzi się sytuacja, która zaskakuje najwięcej osób.

Trzy strefy zarobków i „strefa pułapki" pośrodku

Twoja pensja netto wpada w jedną z trzech stref, a każda oznacza inne konsekwencje:

- Strefa pełnej ochrony - do 3 605,85 zł netto. Cała pensja mieści się w kwocie wolnej, więc do masy idzie 0 zł. Zarabiasz minimum krajowe i ogłaszasz upadłość? Na konto wpływa dokładnie tyle, co przedtem.

- Strefa pułapki - od 3 605,85 do 7 211,70 zł netto. Tu reguła „zostaw mi minimum" jest ostrzejsza niż reguła „maksymalnie połowa", więc syndyk pobiera wszystko, co jest ponad chronione minimum. Górną granicę tej strefy wyznacza prosty rachunek: dopóki połowa pensji jest mniejsza niż nadwyżka ponad 3 605,85 zł, bierze się nadwyżkę. Punkt, w którym oba progi się zrównują, to 7 211,70 zł netto (bo 50% z tej kwoty to równo 3 605,85 zł).

- Strefa „pół na pół" - powyżej 7 211,70 zł netto. Dopiero tutaj wraca klasyczna zasada: syndyk pobiera 50% wynagrodzenia, a reszta zostaje dla Ciebie.

Najważniejszy wniosek może być nieoczywisty: w całej strefie pułapki na Twoim koncie ląduje co miesiąc ta sama kwota - 3 605,85 zł. Niezależnie od tego, czy zarabiasz 4 000, czy 6 800 zł netto, do swobodnej dyspozycji masz tyle samo.

Co to oznacza w codziennym życiu?

To nie jest sucha matematyka, bo ma to konkretne skutki, jeśli akurat jesteś w strefie pułapki:

- nadgodziny wypracowane w danym miesiącu w całości trafiają do masy, a nie do Ciebie,

- premia- kwartalna, świąteczna, uznaniowa - zasila masę upadłości w 100%,

- trzynastka czy roczny bonus - to samo,

- a podwyżka w obrębie tej strefy (powiedzmy z 4 200 na 4 800 zł netto) nie zmienia Twojego budżetu domowego ani o złotówkę, bo cała różnica idzie na spłatę wierzycieli.

Nie czytaj tego jako „nie warto pracować" bo warto, choćby dlatego, że każda dodatkowa wpłata skraca Twoją drogę do oddłużenia. To raczej zmiana perspektywy: w trakcie postępowania „dorabianie" w tej strefie nie poprawia Twojej bieżącej sytuacji, więc lepiej planować je świadomie. I druga strona tego samego medalu, ta pokrzepiająca - jeśli pracujesz za najniższą krajową, upadłość naprawdę nie zostawia Cię bez środków do życia.

Jak wyjść z pułapki: wniosek o wyższą kwotę wolną

Tu pojawia się narzędzie, o którym wie mało który dłużnik, a które potrafi realnie zmienić sytuację. Art. 63 ust. 1c Prawa upadłościowego pozwala na wnioskowanie o to, by sędzia-komisarz podwyższył Twoją kwotę wolną ponad ustawowy próg, jeśli przemawiają za tym Twoje szczególne potrzeby. Pod uwagę bierze się m.in.:

- liczbę osób na Twoim utrzymaniu - małżonka, dzieci, osobę zależną,

- udokumentowany stan zdrowia i wysokie koszty leczenia,

- potrzeby mieszkaniowe, np. wynajem w dużym mieście,

- inne uzasadnione okoliczności życiowe.

Wniosek może złożyć upadły albo syndyk, a na postanowienie przysługuje zażalenie. Dla osób uwięzionych właśnie w strefie pułapki to często najważniejszy ruch w całym postępowaniu - bo nawet niewielkie podniesienie chronionego minimum przekłada się wprost na to, ile zostaje Ci na życie, podkreślają eksperci z ASK Legal, na co dzień zajmujący się m.in. kwestią upadłości konsumenckiej i doradztwem dla zadłużonych.

Alimenty i inne dochody –kwoty wolne nie obowiązują

Przy zaległych alimentach reguły są inne. Kwota wolna chroni przed potrąceniami tylko należności inne niż alimentacyjne, więc tu po prostu jej nie ma. Syndyk może wtedy pobrać do 60% wynagrodzenia (art. 87 § 3 pkt 1 k.p.), i to również z pensji minimalnej. Przy alimentach strefa pułapki w ogóle się nie pojawia, bo brakuje chronionego progu minimum. Dotyczy to wyłącznie alimentów; przy kredytach, chwilówkach czy długach wobec ZUS i skarbówki obowiązują opisane wyżej trzy strefy.

Inne źródła dochodu mają własne zasady:

- z emerytury lub renty syndyk pobierze najwyżej 25% świadczenia, a zostać musi co najmniej 75% najniższej emerytury (art. 141a ustawy o emeryturach i rentach z FUS) - to korzystniejsza ochrona niż u przeciętnie zarabiającego pracownika.

- przy umowie zlecenia liczy się jej charakter: regularne, comiesięczne wpływy będące Twoim źródłem utrzymania są chronione jak pensja (art. 833 § 2¹ k.p.c.), a dorywcze zlecenie czy jednorazowe dzieło - nie.

Zajęcie wynagrodzenia nie jest dożywotnie. Trwa od dnia ogłoszenia upadłości do uprawomocnienia się postanowienia kończącego postępowanie - czyli ustalenia planu spłaty albo umorzenia zobowiązań. Twoje wynagrodzenie zostaje wówczas ostatecznie uwolnione.

Komentarze